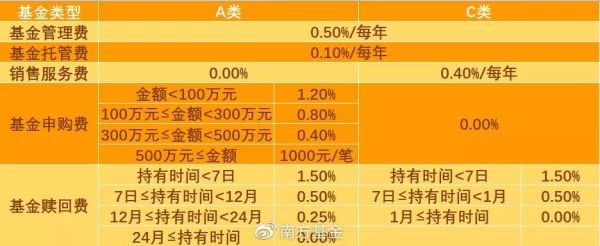

以前自己交过11年最低档社保,现在单位给交高档的,该怎么算?指数增强和指数哪个好

摘要:

你自己的交费都在你自己账号上,单位交费都要交费社保的,宗旨是:多缴多得,少缴少得!计入个人账户部分全部是个人得的,多缴按比例多得;计入统筹账户部分虽然也是多缴,但不是按照比例多得,...

摘要:

你自己的交费都在你自己账号上,单位交费都要交费社保的,宗旨是:多缴多得,少缴少得!计入个人账户部分全部是个人得的,多缴按比例多得;计入统筹账户部分虽然也是多缴,但不是按照比例多得,... 以前自己交过11年最低档社保,现在单位给交高档的,该怎么算?

在你退休之前综合计算,退休金多少有一个综合计算公式,很复杂的!你自己的交费都在你自己账号上,单位交费都要交费社保的,宗旨是:多缴多得,少缴少得!时间要求:退休之前最低十五年,但不是交十五年就不用缴费了,要保证交费十五年的基础上,一直交费到你退休!单位多交对你有好处,你以前的抵挡交费对这个高档交费没有影响,也不矛盾!

计入个人账户部分全部是个人得的,多缴按比例多得;计入统筹账户部分虽然也是多缴,但不是按照比例多得。

感谢邀请,更感谢楼主的提问。

楼主你好,以前自己交过11年最低档的社保,现在单位交的最高档的该怎么算呢?如果说是这种情况,那么曾经自己之前交纳了11年的最低档的社保,大概就是60%左右,那么今后企业单位如果给交最高档的,大概就是300%左右,那么实际上最终我们办理退休的时候计算的是平均缴费指数,所以说根据你的缴费年限,包括你的缴费指数来确定你的平均缴费指数。

假设如果你今后又工作了11年,那么也就是说在企业单位工作11年是按照300%来缴纳自己的社保待遇,那么之前的11年是按照60%来缴纳社保待遇,那么这样一来的话,你的平静缴费指数一般就会达到180%左右的水平。相对应的,你的缴费指数就是按1.8来计算,那么最终得到退休金的待遇相对来说还是比较高的,因为很少有企业单位是按照300%来给自己的职工缴纳社保待遇的。

但是不论你的社保缴费指数是按着多少来计算,那么最终我们都应该选择一个平均缴费指数来计算个人退休金的待遇,比如说你曾经有过40%的缴费,也有过50%的缴费,那么这些都不是任何的参考,最终我们选取的是你平均每一年的缴费标准,那么以这个平均缴费指数来计算自己退休金待遇的一个主要条件。

感谢阅读,请加我的关注。

易方达上证50指数增强a值得买入吗?

不值得买入。

它的近三年阶段涨幅来看的话是达到了77%,而同类平均是达到了68%,沪深300在近三年以来的涨幅是50%左右,那么把时间线拉长到近两年到近一年的时候,可以发现易方达上证50增强a已经跑不过沪深300指数了。

并且在今年来说的话,易方达上证50增长a是要低于沪深300指数将近7%。也就是说在今年的这种情况上来看的话,这只基金持有的价值并不高。

值得。

近期上证50指数明显强于其他指数,说明大型企业特别是国有企业是比较有实力的。

上证50是上市公司50强,代表了国内上市市值最高的企业。

值得,现在买入正当时。股市在经历了前一阵的深调整,已经夯实了基础,随着央行进一步降准的定音,股市将迎来跨年的好行情。

指数增强基金,真的可以增强吗?

增强指数基金是在原基金的基础上增加了基金经理的个人的分析判断 长期绩优的基金经理达到超越指数的可能性更大 所以增强指数基金相较指数具有更高风险和更高收益 适合积极型投资者配置。

朋友的问题是指数增强基金真的可以增强收益吗?

关于这点,朋友需要首先理解什么是指数基金以及什么是增强型的指数基金。

首先,什么是指数基金呢?

就是完全复制某一类指数的一种金,比如某基金公司的沪深300指数基金,某基金公司的上证50A指数基金,就是完全复制某一指数,收益几乎和指数的收益相当。

第二什么为增强型的指数基金呢?

也就是该基金公司的操盘经理在跟踪某个指数的前提下加入了该基金团队的个人谋略,适当的高抛低吸,适当的个股仓位变动等,达到超越指数基金的收益和目的。

从经验上来说,增强型的指数基金还是有较大的概率能够超越单纯的指数基金的,核心是该基金操盘手的经验和管理能力。如果你是一个投资小白,还是建议买单纯型的指数基金,如果你的资金量比较大,也可以进行一定量的增强型的配置,这个看个人资金量。🍎

总之,增强型的指数基金不是100%的肯定超越单纯的指数基金,也有落后于指数基金的,不要将其神话就好。最后,也希望投资者多学习,增强投资认识,那么,财富才会逐渐到来。

到此,以上就是小编对于指数增强和指数哪个好一点的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。