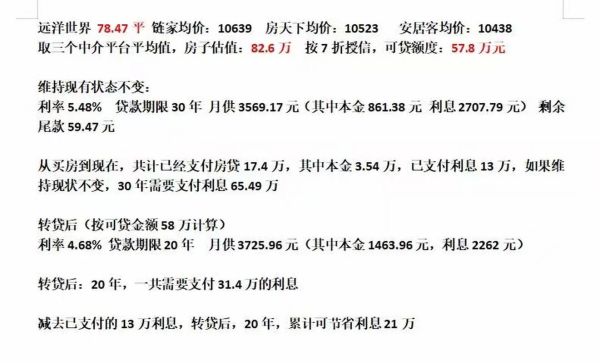

建行缩短年限月供不变划算吗?缩短年限和减月供哪个划算

摘要:

建行缩短年限月供不变划算,因为缩短还款期限可以减少总利息支出,加快还贷进程,虽然每月还款金额可能会增加,但是可以更快地还清贷款,并且减少总利息支出,此外,缩短还款期限也可以提前释放...

摘要:

建行缩短年限月供不变划算,因为缩短还款期限可以减少总利息支出,加快还贷进程,虽然每月还款金额可能会增加,但是可以更快地还清贷款,并且减少总利息支出,此外,缩短还款期限也可以提前释放... 建行缩短年限月供不变划算吗?

建行缩短年限月供不变划算,因为缩短还款期限可以减少总利息支出,加快还贷进程。虽然每月还款金额可能会增加,但是可以更快地还清贷款,并且减少总利息支出。此外,缩短还款期限也可以提前释放自己的负债,增加自己的还款能力,有利于个人财务规划。总之,缩短年限月供不变可以节省利息支出,提前完成贷款还款,是划算的选择。

建行缩短年限月供不变方案的优势在于缩短贷款年限,减少总利息支出,同时月供不变,还款压力不会增加。对于有能力承担较高月供的贷款人来说,这个方案是划算的,可以更快地还清贷款,减少负担。但对于月供已经较为紧张的贷款人来说,缩短年限可能会增加还款压力,需要谨慎考虑。

建行缩短年限月供不变的贷款方式通常被称为等额本金还款方式。在这种方式下,贷款人在每个月还款期间内每月偿还的贷款本金相等,但利息随着剩余贷款本金的减少而逐渐减少。

缩短还款年限可以在减少总利息支出的同时,更快地偿还贷款。虽然每月还款金额不变,但缩短还款期限意味着贷款人需要更多的资金来支付每月的还款金额。因此,对于有能力负担更高月供的借款人而言,缩短年限的贷款方式是划算的。这可以减少总利息支出并更早地拥有房屋。

然而,对于负担能力有限的借款人来说,缩短年限可能不划算。在缩短年限的情况下,每月还款金额较高,这可能会对借款人的日常生活造成一定的经济压力。因此,借款人应根据个人经济状况来决定是否选择缩短年限月供不变的贷款方式。

公积金还款缩短年限与减少月供哪个划算?

缩短年限划算些。在公积金还款方式里,一般是等额本息,所以,在规定的期限内,利息是不变的,如果是缩短期限,就减少了利息支出,而减少月供,一般是减少本金。

提前还贷缩短年限和减少月供都是比较划算的方式,两种情况都能节省一些利息,但是两种方式有不同的优势,购房者还是需要根据自身的实际情况来进行理性选择。

1、缩短年限。假如购房者选择缩短还款年限,意味着购房者每个月需要偿还的月供不变。缩短还款期限的还款方式的优点是,减少贷款的总体期限,还可以将欠款尽快还清。最主要的一点,就是提前还款后所产生的利息会减少很多,省下的钱不仅可以为家庭做更多更好的财富规划,还能够让自身的生活条件变得更优越。

2、减少月供。假如购房者选择减少月供的还款方式,就意味着还款的总体期限没有任何改变,同时还可以节省出一部分的利息。降低月供这种还款方式的优点就是,对于每月收入不多的上班族来说,每个月需要支付的还款金额少经济压力

公积金等额本息提前还款缩短年限好还是减少月供好?

,如果收入波动比较大,建议选择减少还款额,而如果自己的事业正在上升期,对日后的收入有比较高的预估,则建议选择缩短年限,这样能尽快摆脱房贷压力。同时需要注意,公积金贷款提前还贷时,很多地方是不允许缩短年限的,所以究竟怎么还要先了解清楚当地的政策。

可以选择减少月供,还款期限不变,擅长“以钱生钱”群体。还房贷技巧,可以选择缩短还款期限,月供不变的方法。如果提前还款后经济压力比较大的人,占用银行资源更多,适合资金稳定。

公积金等额本息贷款是指每月还款金额相同,其中包括利息和本金。提前还款可以缩短贷款的年限或者减少每月还款金额,具体选择取决于您的个人情况和需求。

如果您希望尽快还清贷款并减少利息支出,那么缩短年限是一个不错的选择。通过提前还款,您可以减少还款期限,提前摆脱贷款的负担,并减少支付的总利息。

另一方面,如果您希望在经济负担较重的情况下减轻每月还款压力,那么减少每月还款金额可能更合适。通过提前还款并延长还款期限,您每月需要支付的金额会减少,相应地减轻您的财务压力。

综上所述,选择是缩短年限还是减少月供,需要根据您的财务状况、还款能力和个人偏好来决定。建议您在做出决策之前,详细了解相关贷款政策,并与相关金融机构咨询,以便作出明智的选择。

到此,以上就是小编对于缩短年限和减少月供哪个好的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。