银行i类ii类和iii类账户的区别?(二类账户和一类账户哪个好)

摘要:

1、持有数量不同,一个银行的银行卡只能有一个一类账户,二类、三类卡不限制,2、交易限额不同,一类账户无限额,二类卡年累计限额合计20万元,三类卡年累计限额合计10万元,3、开户方式...

摘要:

1、持有数量不同,一个银行的银行卡只能有一个一类账户,二类、三类卡不限制,2、交易限额不同,一类账户无限额,二类卡年累计限额合计20万元,三类卡年累计限额合计10万元,3、开户方式... 银行i类ii类和iii类账户的区别?

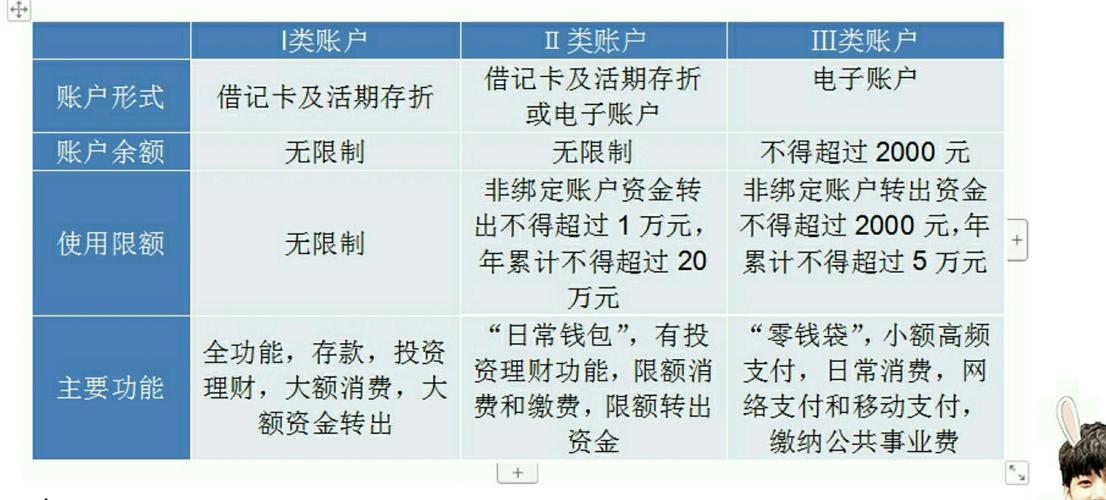

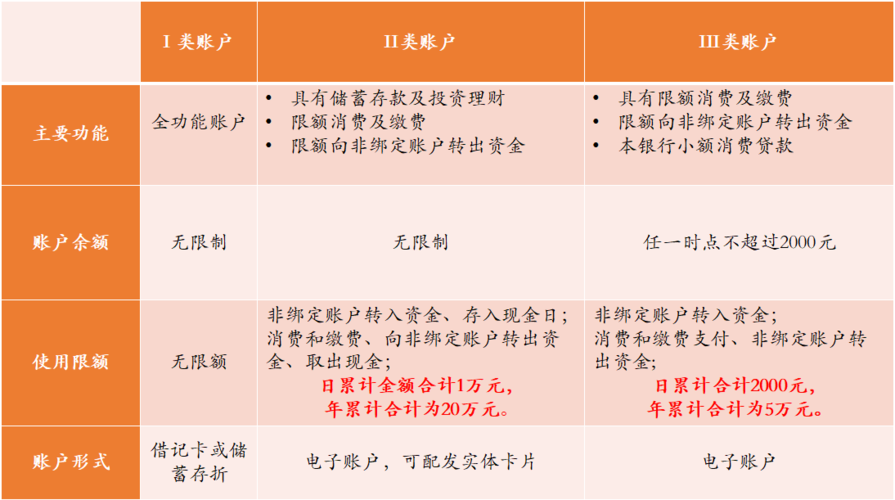

1、持有数量不同,一个银行的银行卡只能有一个一类账户,二类、三类卡不限制。

2、交易限额不同,一类账户无限额,二类卡年累计限额合计20万元,三类卡年累计限额合计10万元。

3、开户方式不同,一类账户必须到银行柜面或银行自助机具,经银行工作人员现场面对面审核身份后开立。二类三类卡既可以柜面开立,也可以通过电子渠道。

一、账户功能

银行I类户就是大家的“存钱柜”,主要用于日常的大额资金来往。它的主要用途有:日常储蓄、大额转账、购买理财产品、大额消费等。

银行的II类户就是大家日常携带的“钱包”,主要用于平时消费。它的主要用途有:刷卡消费、网购、网络缴费等。

银行III类户就是我们的“零用钱包”,主要用于小额支出。它的主要用途:免密交易等。

总的来说,银行的I类户、II类户、III类户在功能领域的区别就是可以办理的业务大小不同,额度越高,需要的账户等级越高。

二、特点

银行I类户的特点是安全性高、交易资金量大;银行II类户的特点是便捷性好,使用起来很方便,交易资金量较小;银行的III类户的特点主要适用于移动支付。

三、账户余额

银行I类户和II类户在余额方面没有很大的区别,都对额度没有限制;银行III类户的余额被限制在了2000元以内。

四、使用限制

Ⅰ 类账户一般指我们现在常用的借记卡;

可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。

Ⅱ 类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;

Ⅱ类户资金来源于Ⅰ类户,包括在直销银行和互联网银行如微众银行等开设的账户,Ⅱ类户可以办理存款、购买银行投资理财产品、消费缴费等。但与Ⅰ类账户最大的区别是Ⅱ类不能存取现金、不能向非绑定账户转账。

Ⅲ 类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。

Ⅲ类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与Ⅰ、Ⅱ类户最大的区别是Ⅲ类户仅能办理小额消费及缴费支付,不得办理其他业务。

1、功能不同。一类账户是全功能账户,二类账户的交易金额有所限制,三类账户相当于零钱包,适用于移动支付业务。

2、介质不同。一类账户有实体介质,二类账户有实体介质和无实体介质两种,三类账户无实体介质。

3、办理数量不同。在同家银行只能办一个一类账户,二类账户和三类账户可以办多个。

ii类账户和i类最大区别?

1.功能

一类账户可以办理存款、转账、消费缴费、购买投资理财产品、支取现金等业务。

二类账户可以办理存款、购买投资理财产品等金融产品,但不能存取现金、也不能向非绑定账户转账。

2.限额

一类账户使用范围和金额不受限制,而二类账户单日支付限额为1万元。

3.可办理账户

一类账户只能办理一个账户,而二类账户可以办理多个账户。

4.有无实体卡

一类账户有实体卡,而二类账户没有实体卡。

到此,以上就是小编对于二类账户和一类账户哪个好一点的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。