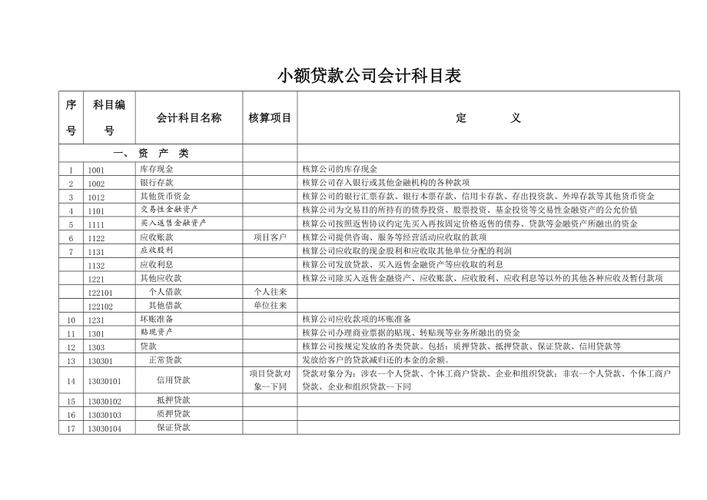

贷款属于什么类科目?(贷款用哪个科目)

摘要:

贷款属于负帐类科目: 根据时间长短可以短期借款或者长期借款; 短期借款指一年以内的银行借款,长期借款指一年以上的银行借款, 贷款指债权人(或放贷人)向债务人(或借款人)让渡资...

摘要:

贷款属于负帐类科目: 根据时间长短可以短期借款或者长期借款; 短期借款指一年以内的银行借款,长期借款指一年以上的银行借款, 贷款指债权人(或放贷人)向债务人(或借款人)让渡资... 贷款属于什么类科目?

贷款属于负帐类科目: 根据时间长短可以短期借款或者长期借款; 短期借款指一年以内的银行借款,长期借款指一年以上的银行借款。

贷款指债权人(或放贷人)向债务人(或借款人)让渡资金使用权的一种金融行为。 贷款顾问指出:贷款是银行或其他金融机构按一定利率和必须归还等条件出借货币资金的一种信用活动形式。广义的贷款指贷款、贴现 、透支等出贷资金的总称。银行通过贷款的方式将所集中的货币和货币资金投放出去,可以满足社会扩大再生产对补充资金的需要,促进经济的发展;同时,银行也可以由此取得贷款利息收入,增加银行自身的积累。贷款指债权人(或放贷人)向债务人(或借款人)让渡资金使用权的一种金融行为。贷款属于银行等金融企业的专用科目,属于资产类科目,非银行等金融企业可以设置这个科目。 贷款和应收款项会计处理原则,与持有至到期大体相同。具体而言: 1.金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额。一般企业对外销售商品或提供劳务形成的应收债权,通常应按从购货方应收的合同或协议价款作为初始确认金额。 2.贷款持有期间所确认的利息收入,应当根据实际利率计算。实际利率应在取得贷款时确定,在该贷款逾期存续期间或使用的更短期间内保持不变。实际利率与合同利率差别较小的,也可按合同利率计算利息收入。 3.企业收回或处置贷款和应收款项时,应将取得的价款与该贷款和应收款项账面价值之间的差额计入当期损益。 会计分录 设置科目设置 贷款——本金 贷款——利息调整 贷款损失准备 贷款——已减值 (一)未发生减值的贷款 (1)企业发放贷款 借:贷款——本金 贷:吸收存款等 贷款——利息调整(差额可能在借方) (2)资产负债表日 借:应收利息(按贷款的合同本金与合同利率确定) 贷款——利息调整(差额可能在借方) 贷:利息收入(按贷款的摊余成本和实际利率确定) (3)收回贷款 借:吸收存款等 贷:贷款——本金 应收利息 利息收入 (二)发生减值的贷款 (1)发生减值 借:资产减值损失 同时: 借:贷款——已减值 贷:贷款损失准备 贷:贷款(本金,利息调整) (2)利息收入 借:贷款损失准备(按贷款摊余成本和实际利率计算确定的利息收入) 贷:利息收入 同时,将按合同本金和合同利率确定的应收利息金额进行表外登记 (3)收回贷款 借:吸收存款等 贷款损失准备 贷:贷款——已减值 资产减值损失(差额) (三)确实无法收回的贷款 借:贷款损失准备 贷:贷款——已减值 (四)已确认并转销以后又收回的贷款 借:贷款——已减值 借:吸收存款等 贷:贷款损失准备 贷:贷款——已减值 资产减值损失(差额)

支付货款该计入哪个会计科目?

应该记入应付账款科目。

应付账款用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

应付账款的核算:

1、应付账款核算使用的主要科目;

为了总括地反映和监督企业应付账款的发生及偿还情况,应设置“应付账款”科目。该科目的贷方登记企业购买材料、物资及接受劳务供应的应付但尚未付的款项_借方登记偿还的应付账款、以商业汇票抵付的应付账款_期末贷方余额表示尚未支付的应付款项。

2、应付账款主要的账务处理;

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证〈发票账单、随货同行发票上记载的实际价款或暂估价值〉,借记“原材料”、“库存商品”、“应交税金——应交增值税(进项税额)”等科目,贷记“应付账款”科目。

到此,以上就是小编对于贷款用哪个科目核算的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。