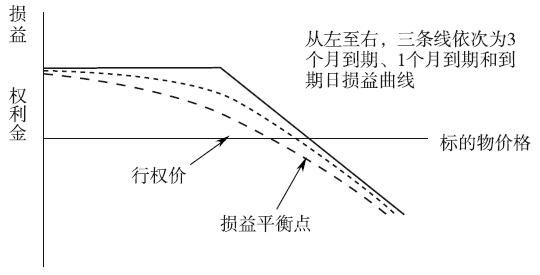

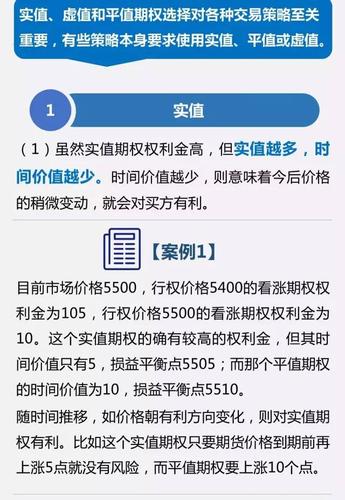

实值期权和虚值期权有什么区别?请举个例子?(实值期权和平值期权哪个贵)

摘要:

实值期权和虚值期权是根据期权的行权价格与标的资产当前价格之间的关系来区分的,以下是它们的定义和举例:1. 实值期权(In The Money,简称 ITM):指行权价格低于标的资产...

摘要:

实值期权和虚值期权是根据期权的行权价格与标的资产当前价格之间的关系来区分的,以下是它们的定义和举例:1. 实值期权(In The Money,简称 ITM):指行权价格低于标的资产... 实值期权和虚值期权有什么区别?请举个例子?

实值期权和虚值期权是根据期权的行权价格与标的资产当前价格之间的关系来区分的。以下是它们的定义和举例:

1. 实值期权(In The Money,简称 ITM):指行权价格低于标的资产当前价格的期权。这种期权在行权时可以使持有人获得盈利,因为其内在价值大于零。

例如,假设某股票当前价格为100元,而该股票的购买期权行权价格为80元,则这份购买期权就是一份实值期权。因为在行权时,持有人可以通过购买该股票并以80元的价格卖出来赚取20元的收益。

2. 虚值期权(Out Of The Money,简称 OTM):指行权价格高于标的资产当前价格的期权。这种期权在行权时无法带来任何盈利,因为其内在价值等于零。

例如,假设某股票当前价格为100元,而该股票的购买期权行权价格为120元,则这份购买期权就是一份虚值期权。在行权时,持有人不会选择行权,因为如果购买该股票并以120元的价格卖出,则会损失20元。

3. 平值期权(At The Money,简称 ATM):指行权价格等于标的资产当前价格的期权。这种期权在行权时无法带来利润,但其内在价值不为零。

例如,假设某股票当前价格为100元,而该股票的购买期权行权价格也为100元,则这份购买期权就是一份平值期权。在行权时,持有人可以选择执行期权,但不会获得盈利。

总之,实值期权和虚值期权根据行权价格与标的资产当前价格之间的关系来区分。理解这些概念对于期权交易者来说至关重要,因为它们决定了期权的内在价值和盈利潜力。

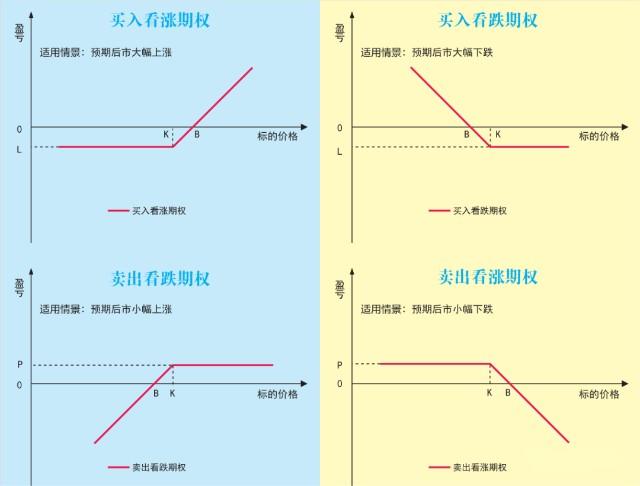

虚值期权与实值期权的区别在本质不同,收益方向不同。

本质不同:虚值期权和实值期权在本质上有一定差异,两者并不是一个概念;虚值期权是指购买期权的权利价格高于标的证券的市场价格,或者预约期权的权利价格低于标的证券的市场价格的状态;实际期权则相反,是指预约期权的权利价格低于目标证券的市场价格,或者预约期权的权利价格超过目标证券的市场价格的状态。

期权合约包含了实值期权和虚值期权,两者有一定的区别,并且在收益方向也是截然不同的。

1、对于实值期权来说认购合约的行权价格对比标的证券市场价格,会比较低,而认沽合约行权价格,会高于市场价格。

2、对于虚值期权的认购和认沽合约来说,买入的行权价格对比当前市场价,比较高,本身没有价值,主要在意标的资产的波动空间,受多种因素的影响。

举例:实值期权,相当于能够赚钱买东西,当时市场价格好,当日可以平仓获利,或到期行权获得市值。

虚值期权,价值容易归零,当时市场价格还没有买入时候价格高。

期权买实值还是虚值?

在市场中,投资者可以根据自身的投资喜好和风险承受能力来选择认购实值的股指期权合约或者选择认购虚值的股指期权合约。通常平值期权以下的虚值合约,权力金比较低,杠杆比较高,这就表示虚值合约投资风险和收益相对较大。反之,平值期权以上的实值合约,权利金比较高,杠杆比较低,这就表示实值合约投资风险和收益相对较小。

在股指期权市场中,当认购合约行权价小于平值期权的都属于实值合约,大于平值期权的都属于虚值合约。反之,当认沽合约行权价大于平值期权的都属于实值合约,小于平值期权的都属于虚值合约。

实值期权是指认购期权的行权价格低于标的证券的市场价格,或者认沽期权的行权价格高于标的证券的市场价格的状态。虚值期权正好相反,是指认购期权的行权价格高于标的证券的市场价格,或者认沽期权的行权价格低于标的证券的市场价格的状态。

到此,以上就是小编对于实值期权和平值期权哪个贵些的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。