现金分期和现金转出哪个划算?(现金分期和最低还款哪个划算)

摘要:

1)现金转出:本质其实就是信用卡转账,和信用卡取现一样,都是不享受免息期的,按日计息,可以随借随还,用了多少天就收多少天的利息,使用方面比较灵活,并且还不需要申请,只要信用卡里有额...

摘要:

1)现金转出:本质其实就是信用卡转账,和信用卡取现一样,都是不享受免息期的,按日计息,可以随借随还,用了多少天就收多少天的利息,使用方面比较灵活,并且还不需要申请,只要信用卡里有额... 现金分期和现金转出哪个划算?

1)现金转出:本质其实就是信用卡转账,和信用卡取现一样,都是不享受免息期的,按日计息,可以随借随还,用了多少天就收多少天的利息,使用方面比较灵活,并且还不需要申请,只要信用卡里有额度就能办理。

2)现金分期:属于信用卡分期的一种,将信用卡里的钱转到储蓄卡里后,每个月需要支付分期手续费,每个月按照账单全额还款可以享受免息待遇,若是不还或者还款金额不足,未还部分会产生利息

招行信用卡取现和现金分期,谁更划算?

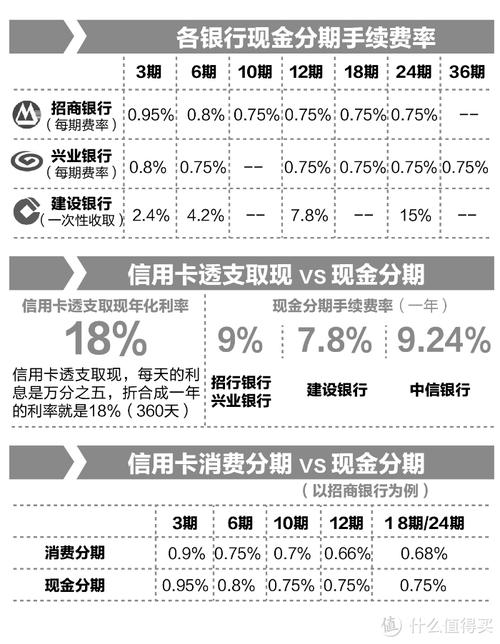

现在分期划算,取现利息高信用卡取现产生的费用如下:

1. 利息:信用卡取现是没有免息期的,每天利息按取现金额的万分之五收取,从取现当天开始计收。

2. 取现手续费:不同银行的收费标准不同,以招行、工行信用卡为例:1)招行信用卡:境内:取现金额的1%,最低人民币10元/笔;境外:取现金额的3%,最低人民币30元/笔或3美元/笔(美国运通卡:5美元/笔)2)工行信用卡: 本地本行:免费; 本地跨行:2元/笔; 异地本行:取现金额的1%,最低人民币1元/笔,最高50元/笔; 异地跨行:取现金额的1%,最低人民币1元/笔,最高50元/笔,另加收每笔2元的跨行手续费。

光大银行交易分期和账单分期哪个划算?

信用卡的分期功能就是为了更好地服务持卡人,而光大银行的账单分期期数支持分期3期,6期,9期,12期,18期,24期,可以供持卡人自己的需求自由选择,

而光大银行的账单分期,3期的一次性支付基准费率是2.65%,分期等额制度基准费每期是0.90%,这也就是手续费的费率。

而6期的一次性支付基准费率是4.65%,分期等额制度基准费每期是0.82%;

9期的一次性支付基准费率是6.45%,分期等额制度基准费每期是0.80%;

12期的一次性支付基准费率是8.85%,分期等额制度基准费每期是0.80%;

18期的一次性支付基准费率是13.60%,分期等额制度基准费每期是0.87%;

24期的一次性支付基准费率是18.00%,分期等额制度基准费每期是0.90%。

而取现分期的分期期数支持3期,6期,9期,12期,18期。3期的一次性支付基准费率是3%,分期等额制度基准费每期是1%,这也就是手续费的费率。

而6期的一次性支付基准费率是5%,分期等额制度基准费每期是0.85%;

9期的一次性支付基准费率是7%,分期等额制度基准费每期是0.83%;

到此,以上就是小编对于现金分期和最低还款哪个划算些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。