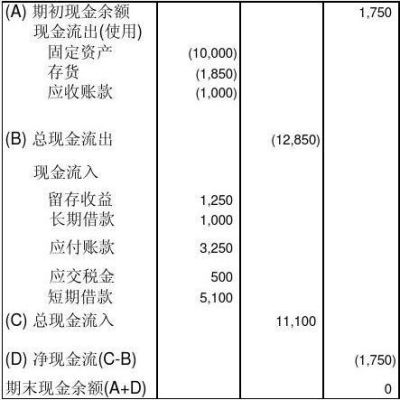

现金流量表中,"借款所收到的现金"和"收到的其他与筹资活动有关的现金"分别指的是什么?(短期借款计入现金流量表哪个项目)

摘要:

区别:取得借款收到的现金应该算是筹资活动流入的现金,而收到的内部借款可能是要算在其他和经营活动取得的现金里, 吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)...

摘要:

区别:取得借款收到的现金应该算是筹资活动流入的现金,而收到的内部借款可能是要算在其他和经营活动取得的现金里, 吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)... 现金流量表中,"借款所收到的现金"和"收到的其他与筹资活动有关的现金"分别指的是什么?

区别:取得借款收到的现金应该算是筹资活动流入的现金,而收到的内部借款可能是要算在其他和经营活动取得的现金里。

吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)

借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。

现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。

现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。国际财务报告准则第7号公报规范现金流量表的编制。

到此,以上就是小编对于短期借款现金流量项目 计入什么的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。