花呗利息比银行高多少?(花呗和房贷哪个利率高)

摘要:

花呗只要按时间还款的话,是不用付利息费用的,如果逾期不还每天将收取万分之五的逾期费,银行只要借出来就开始收取利息了,所以花呗利息更低一点,按照蚂蚁招股书披露的“最低万二,大部分万四...

摘要:

花呗只要按时间还款的话,是不用付利息费用的,如果逾期不还每天将收取万分之五的逾期费,银行只要借出来就开始收取利息了,所以花呗利息更低一点,按照蚂蚁招股书披露的“最低万二,大部分万四... 花呗利息比银行高多少?

花呗只要按时间还款的话,是不用付利息费用的,如果逾期不还每天将收取万分之五的逾期费。银行只要借出来就开始收取利息了,所以花呗利息更低一点。

按照蚂蚁招股书披露的“最低万二,大部分万四以下”的日息计算,最低的实际利息成本为1.8%,大多数在3.6%以下。

在选择非全额还款,涉及产生利息的用户中,目前花呗账单分期的3、6、9、12四个种类中,有超过5成人平时主要以3期分期为主,实际手续费为2.5%。

花呗更划算,利息也要比信用卡低一些。

因为银行的信用卡是按照月息来计表面看,每个月的手续费才不到1%,但是实际上,这个手续费是按照全额来计算的——每个月你还掉的本金,不会减少你的手续费!而且即便是提前还款,也需要你一次性缴纳所有手续费。

实际上,按照财务的通行算法,信用卡分期的手续费经常会突破10%,更不要说逾期等产生的费用了。所以,刷信用卡分期相当不划算。

比如:

如果你在花呗的借款平台,借款了3万元,那么最低还款一般是额度的10%,也就是说还款3000进去账单就可以了,过了还款日也不算借款人逾期。但是剩余的欠款27000是要收取利息的。

正常会按照万5的利息计算。

万5乘以365天/年,它的年化利率在18.5%,而信用卡分期的年化利息在13%,相比于信用卡分期,花呗的最低还款要高很多。

花呗比信用卡的利息要低一些,使用起来更加便宜。但是主要的缺陷在于额度不算很高。当然,上面这些比较,都是以一般消费/借贷为例。有些贷款是有国家扶持的,比如房贷,去银行利率也很低。这些还是要去银行最好的。

蚂蚁花呗借款利息比银行借款利息高?

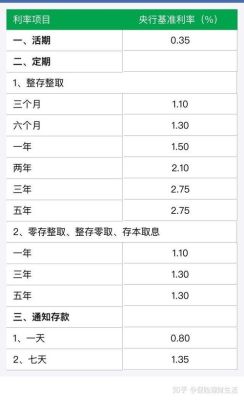

蚂蚁借呗目前的日利率是万3,折合成年利率10.8%左右。银行借款来讲大众接触最多的就是房贷了,房贷目前的基准年化利率为4.9%,远低于蚂蚁借呗的。蚂蚁借呗本质上是属于小额短期贷款,这个类型的贷款一般都比银行利息高。

花呗分付哪个利息高?

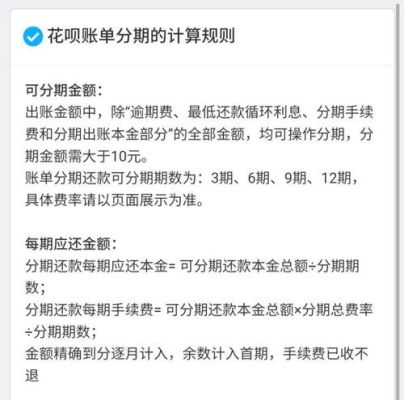

是不高的。花呗的分期利息与分期的期数有关,3期分期总金额的2.5%,6期分期总金额的4.5%,9期分期总金额的6.5%,12期分期总金额的8.8%。

假设1000元要分期:3期分期总金额的2.5%:25元,即每期还款1025/3=341.6,连续还款3个月;6期分期总金额的4.5%:45元,即每期还款1045/6=174.2,连续还款6个月;9期分期总金额的6.5%:65元,即每期还款1065/9=118.3,连续还款9个月;12期分期总金额的8.8%:88元,即每期还款1088/12=90.6,连续还款12个月

分付的利息高。

这是因为分付的利息属于网贷产品,要比传统的贷款利息要高一点的,所以说不建议使用的,成本比较高。

分付利息高

花呗作为支付宝主推的信用消费产品,为每个用户提供了40天的无息借款,只要在账单日还上借款,就不需要支付任何利息。如果用户将账单进行分期了,才会产生一定的利息。

用户在使用微信付款时,可以使用“分付”先付款,再进行分期付款,还款时每期最低要还款10%。在利息方面,微信“分付”按照用户实际使用的天数计算,还款时支付累计的利息。还款后本金会减少,利息也相应的减少。随借随还。

所以对比来了,支付宝花呗有免息的时间,但是分付是没有的。只要使用了分付产品,就会按天计算利息,这样分付收取的利息自然会更多。

到此,以上就是小编对于花呗和房贷哪个利率高些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。