建行装修贷和分期通哪个划算?(建行分期通和建行装修贷哪个实用)

摘要:

分期通划算,1、比门槛:分期通的准入门槛比较低,信用记录良好、职业收入稳定、消费行为正常的客户都可申请,无需抵押担保,凭信用借钱;装修贷(家装贷)是面向18~60周岁有装修融资需求...

摘要:

分期通划算,1、比门槛:分期通的准入门槛比较低,信用记录良好、职业收入稳定、消费行为正常的客户都可申请,无需抵押担保,凭信用借钱;装修贷(家装贷)是面向18~60周岁有装修融资需求... 建行装修贷和分期通哪个划算?

分期通划算。

1、比门槛:分期通的准入门槛比较低,信用记录良好、职业收入稳定、消费行为正常的客户都可申请,无需抵押担保,凭信用借钱;

装修贷(家装贷)是面向18~60周岁有装修融资需求的客户,还需要进行担保,方式包括但不限于抵押、保证、质押、信用。

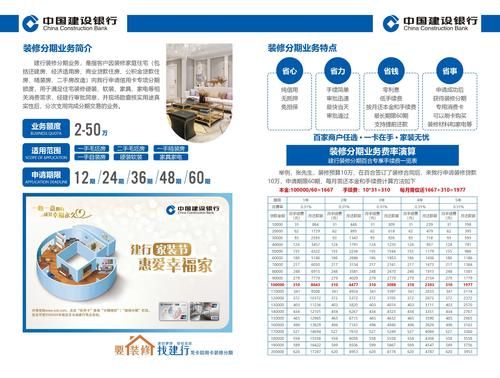

2、比额度:分期通额度最高有30万元,建行家装贷单户最高100万元额度。

3、比利率:分期通的利率每期都是0.5%;装修贷利率是按建行基准利率上浮10%-30%左右,具体看借款人资质,1~3年利率4.75%,3~5年4.75%,5年期以上4.9%,比分期通利率要低。

4、比用途:分期通可以用来装修,但还能用在其他日常消费领域,比如育儿、旅游等,有需求可以在指定商家刷卡消费;

建行家装贷只有一个用途,就是用来装修,其它用途是不支持的,贷款下来后有的会拨款到合作的自修公司账户,借款人只需要还款就行了。

5、比流程:分期通直接在建行手机银行提出申请等待审核就行了;

分期通流程比较麻烦,提出申请提交相关资料,还要银行调查审批再签订合同,办理担保抵押等才能放款,还清贷款后还需凭结清证明解除抵押担保等。

分期通和装修贷哪个好?

都不好!

如果是装修房子真的没必要贷款装修,有钱就装修好一点,没钱就简单装修一下。有没有想过,如果你办贷款去装修房子,那么你每个月还要给银行的利息,本来就没什么钱,结果每个月还要多出钱给银行,真的没那个必要,如果是贷款做生意我觉得完全可以,因为做生意还有赚钱的可能。

装修贷的利率很低很低,肯定是装修贷划算。当然。装修贷的申请,审核会比较繁琐,严格,怕麻烦就不要考虑了。

分期通和装修贷都是装修分期贷款,没有哪个比哪个好,只有利息差异而已。现在很多人买房之后就想住进去,但是自己现实装修款又不够,于是就会通过支持装修分期的贷款平台借钱装修,这种消费方式没有什么指责的。只是在借贷时务必弄清利息模式和合同条款中有没有陷阱之类。

建行分期通的优缺点和危害?

建行分期通是中国建设银行推出的一项信用卡分期付款服务。以下是建行分期通的一些优点、缺点和潜在危害:

优点:

方便灵活:建行分期通可以帮助持卡人将高额消费分摊成多个较小的固定期限的付款,提供了更加灵活的还款方式。

低息贷款:相比一般的信用卡分期付款服务,建行分期通通常提供较低的利率,可以减轻持卡人的还款压力。

无需提前申请:持卡人可以在消费时选择是否使用分期通,无需提前向银行申请,方便快捷。

缺点:

利息支出:虽然建行分期通提供了较低的利率,但仍然需要支付一定的利息,增加了实际消费金额。

建行装修贷和分期通有冲突吗?

建行装修贷和分期通不冲突,你可以同时申请,只要你用途符合规定,个人条件满足,是可以获得额度。特别提醒下,两款产品的用途都包括了装修,如果你有其他消费用途,建议办理分期通因为装修贷只能用于房屋装修。

建行的装修贷和分期通在某些方面是存在一定冲突的。

首先,两者都是建行推出的贷款产品,主要用于不同的用途。装修贷主要用于装修,而分期通则主要用于购物、结婚、旅游、教育等其他消费目的。因此,如果借款人同时申请了装修贷和分期通,那么在用途上可能会存在一定的冲突。

其次,从贷款额度的角度来看,如果借款人同时申请了装修贷和分期通,那么银行可能会考虑借款人的还款能力,并根据具体情况决定是否批准贷款申请。如果借款人的收入不足以偿还两笔贷款,那么银行可能会拒绝借款人的申请。

最后,需要注意的是,以上内容仅供参考,具体情况可能会因地区和个人的情况而有所不同。因此,在申请贷款时,建议借款人仔细了解贷款产品的特点和要求,并咨询银行工作人员的意见。

到此,以上就是小编对于建行分期通和装修贷哪个好的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。