还款期数不变与月供不变哪个划算?(减期数和减月供哪个划算)

摘要:

,100+2,100+1,缩短年限的级数:200+20,200+18,……...

摘要:

,100+2,100+1,缩短年限的级数:200+20,200+18,……... 还款期数不变与月供不变哪个划算?

如果商业贷款,提前还款单纯考虑利息的话肯定月供不变划算,但肯定是跟自身经济情况有关系,如果经济紧张,还是期数不变,压力小一些,各有利弊,根据自身财力选择最合适的方法

提前还贷后减少月供和缩短还款期限哪个划算?

提前还贷后肯定是减少还款期限才划算,你能提前还款表示经济上没什么压力,提前还款肯定是为了减少利息,缩短年限利息相对要少一些。

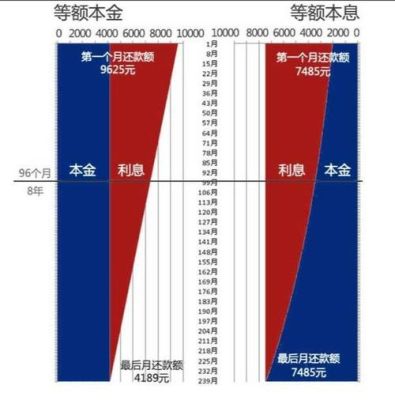

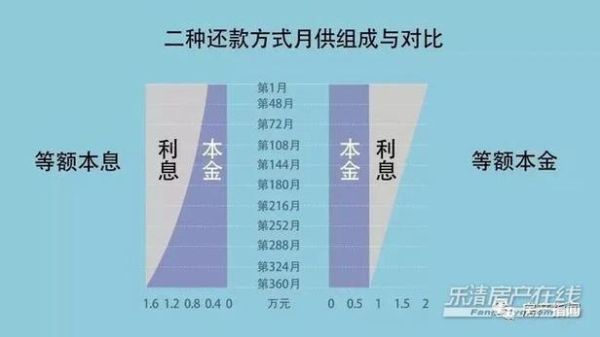

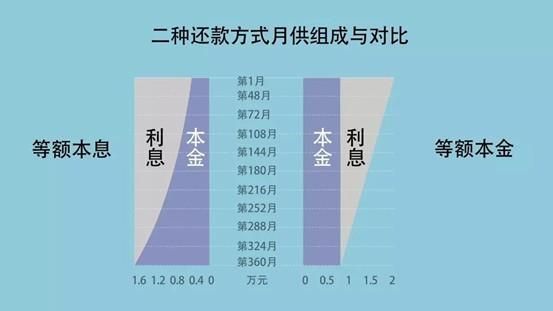

缩短年限总利息更低,我建议采取缩短年限的方式。因为房贷是以本金余额为基数进行计息,因此剩的贷款越少,每期应还的利息越少,同时剩余期数越少,则总利息越少。

缩短年限方式每月减少的本金多于减少每期还款额方式,因此,未来时点的余额要少于减少每期还款额的方式,未来每期要还的利息也更少;同时剩余期数更少,总利息更会少于减少每期还款额的方式。

举个直观点的栗子,等额本金的还款方式下:减少每期还款额的级数:100+20,100+19,100+18,……,100+2,100+1。

缩短年限的级数:200+20,200+18,……,200+4,200+2。可以看出,两种方式的总利息大约相差近1倍。当然,如果题主有好的投资渠道,利率要高过房贷利率的,那就是另一回事了。

月供不变期数减少怎么算?

月供不变缩短年限计算方法,可以向银行申请提前还款。房贷提前还款后剩余本金=(贷款总额-提前还款部分)。房贷提前还款后剩余利息=(贷款总额-提前还款)*约定利率*还款期限。缩短贷款期限后,还款人每月还款额不变,还款周期缩短,让购房者提早结清债务。

房贷在提前部分还款情况下可以选择月供不变,贷款年限缩短。也可以选择贷款年限不变,月供减少

月供减少期数不变是什么意思?

就是每个月还款金额减少,还款的总期数不变。举例说明,刚开始按揭分期付款时,每个月须还本息总额为三千元,总期数为60期,后来,还贷条件发生变化,如,利率降低了,提前偿还了部分贷款本息,所以,每个月还款总额降为二千元,但还款总期数60期不变。

到此,以上就是小编对于减月供还是减年限差多少利息的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。