4万放余额宝还是零钱通?微信理财通活期存哪个

摘要:

放在余额宝会比零钱通收益高,而且余额宝也可以直接消费,所以放在余额宝比较好,如果我有四万元的话,我会把两万放进余额宝,挑选一个收益高的货币基金来赚收益,这笔钱我准备长期不动的,另外...

摘要:

放在余额宝会比零钱通收益高,而且余额宝也可以直接消费,所以放在余额宝比较好,如果我有四万元的话,我会把两万放进余额宝,挑选一个收益高的货币基金来赚收益,这笔钱我准备长期不动的,另外... 4万放余额宝还是零钱通?

放在余额宝会比零钱通收益高,而且余额宝也可以直接消费,所以放在余额宝比较好。

如果我有四万元的话,我会把两万放进余额宝,挑选一个收益高的货币基金来赚收益,这笔钱我准备长期不动的。另外两万我会放进零钱通里面,因为现在用微信的人比较多,大家相互问候的时候比较喜欢发个红包什么的,钱放进零钱通里面用起来比较方便,随时都可以转出,而且还有收益哦。

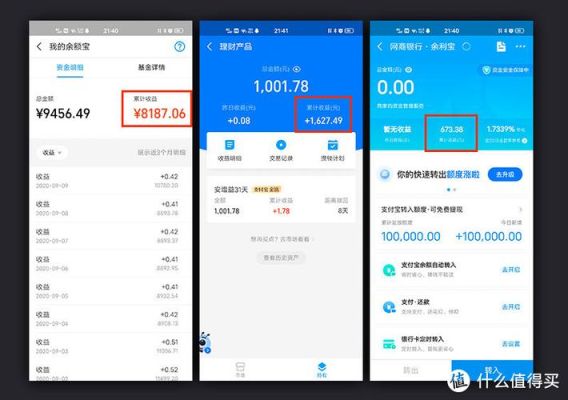

余额宝的收益是七日年化收益是2.046%,零钱通是2.02%所以没有多大区別,主要是你习惯用微信付款,就存零钱通,习惯用支付宝付款,就存余额宝。

微信理财通选哪个基金?

理财通实际是货币市场基金,跟余额宝的本质是一样的。

只要你在微信钱包里添加银行卡,就可以购买理财通产品。

货币市场基金是极佳的储蓄替代品,收益比银行高,而且流动性好,方便取出。

每天的收益都会有更新。理财通有华夏基金、广发基金、易方达基金活期货币基金,收益不错,也有定期理财产品和保险理财产品及指数基金专区。不过有些产品有风险,需要慎重评估后再购买。

微众银行和微信理财通是一家的吗?

微众银行和微信理财通不·是一家的。 最引人注目的 " 活期 +" 背后对应的理财产品是货币基金,如此怀旧的主打功能让人依稀想起两年的宝宝大战。没错,现在超过 5% 的收益率确实引人注目,可这样的招数在过去两年用的还少吗?通过补贴让货币基金收益率超过余额宝,然后宣称自己比余额宝更厉害,可实际上货币基金之间长期收益的差距并不大。微信理财通没能帮助华夏超过天弘,微众的 " 活期 +" 同样不会成为第二个余额宝。 " 定期 +" 和股票基金的功能就更加稀松平常了,这些保险理财和股票基金是所有理财类 APP 的常规选项,不要说与自己有招财宝且收购了数米基金的支付宝比,和拥有资产类产品优势的平安壹钱包比也毫无优势。非要说优势,微众可以作为银行与 P2P 比安全、作为民营银行与工农中建比灵活,也算差异化竞争吧。 转账功能作为单独页面显示的核心功能则更加令人费解,到底是什么优势让微众银行自我感觉这么好,认为自己能够在用户的存量财富上与支付宝和其它银行双线作战呢?余额宝不可复制的成功优势在于天下第一电商淘宝天猫的沉淀资金,微众银行莫非想借助微信天下第一的熟人关系链建立转账的金融护城河?转账并不是独立的金融需求,支撑这个需求的财富管理和各种具体场景。腾讯在金融资产领域的积累远不如平安,微信虽然在红包战役中胜出却仍旧在各种消费缴费场景中弱于支付宝,靠理财和转账只能维持现有地盘小富即安,没法引领更大的行业变革。 微众银行现在的转账只能在自己的账户之间互相倒腾,到账速度还是很不错,转入转出都是秒到。 从转账的界面可以看到," 微众卡 " 应当是未来微众银行的活期存款账户。如果是第三方支付,是可以与银行比转账费用和速度的。例如有一次央行的大小额系统维护停运,银行的转账服务就只能暂停,支付宝的转账却能正常使用。如果微众银行严格遵守银行的运行规则,会发现自己在转账费用和速度上同样赢不过自由度更高的第三方支付。

到此,以上就是小编对于微信理财通活期存哪个银行好的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。