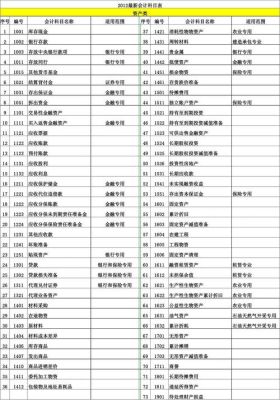

已还银行贷款本金应入会计什么科目?企业借款不需还应计入哪个会计科目

摘要:

公司还银行贷款应计入长期借款、短期借款会计科目,具体分时间长短看待,1、公司收到银行借款:借:银行存款;贷:长期借款(短期借款),2、公司还贷款利息时:借:财务费用-利息支出;贷:...

摘要:

公司还银行贷款应计入长期借款、短期借款会计科目,具体分时间长短看待,1、公司收到银行借款:借:银行存款;贷:长期借款(短期借款),2、公司还贷款利息时:借:财务费用-利息支出;贷:... 已还银行贷款本金应入会计什么科目?

公司还银行贷款应计入长期借款、短期借款会计科目,具体分时间长短看待。

1、公司收到银行借款:借:银行存款;贷:长期借款(短期借款)。

2、公司还贷款利息时:借:财务费用-利息支出;贷:银行存款。如果企业的短期银行借款利息是按月支付的,或者短期银行借款的利息数额不大时,根据会计上的重要性原则,可以于实际支付时,或者收到银行的计息通知时,直接计入“财务费用”科目。如果短期银行借款利息是按季支付的,或者是在借款到期时连本金一起归还,并且利息数额较大的,为了正确计算各期盈亏,应按照预提的方法,按月预提,计入损益。扩展资料短期借款的利息结算方式:短期借款的利息结算方式分为按月支付、按季支付、按半年支付和到期一次还本付息方式。如果企业的短期借款利息按月支付,或者利息是在借款到期归还本金时一并支付、且数额不大的,可以在实际支付或收到银行的计息通知时,直接计入当期损益。长期借款利息的处理一是在发生时直接确认为当期费用(即费用化),另一方法则是于发生时直接计入该项资产(即资本化)。具体做法是:(1)为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之前所发生的,计入所建固定资产价值,予以资本化。(2)为购建固定资产而发生的长期借款利息,在固定资产达到预定可使用状态之后所发生的,直接计入当期损益,予以费用化。(3)属于流动负债性质的借款利息,或者虽然是长期负债性质但不是用于购建固定资产的借款利息,直接计入当期损益。(4)为进行投资而发生的借款利息,直接计入当期损益。

到此,以上就是小编对于企业借款不需还应计入哪个会计科目里的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。