2023年等额本金和等额本息哪个划算?商业贷本金本息哪个合适

摘要:

等额本金划算,等额本金即每月偿还相同的本金,利息会随着每月减少,总体利息相对等额本息会少很多,等额本息指每月偿还利息的平均数,每个月还款本金增加,利息减少,对于购房压力大的选择等额...

摘要:

等额本金划算,等额本金即每月偿还相同的本金,利息会随着每月减少,总体利息相对等额本息会少很多,等额本息指每月偿还利息的平均数,每个月还款本金增加,利息减少,对于购房压力大的选择等额... 2023年等额本金和等额本息哪个划算?

等额本金划算,等额本金即每月偿还相同的本金,利息会随着每月减少,总体利息相对等额本息会少很多,

等额本息指每月偿还利息的平均数,每个月还款本金增加,利息减少,对于购房压力大的选择等额本息,前期偿还少,对于投资或者资金充足的选等额本金会少还很多利息,两种都有利,根据自身选择。

本息本金和本金本息哪个划算?

本金夲息不如夲息夲金划算。

没有本息本金和本金本息的还款方式,目前银行还款只有两种:等额本息和等额本金。相比之下等额本金 更划算。

本息贷款应该是等额本息贷款,既每期还款金额相同,刚开始本金还的少,利息偏多。本金贷款是等额本金贷款,既每期本金都一样,利息随着还款减少,从而每期还款总金额减少。综合算下来,本金贷款,利息会少些,但是本金贷款刚开始还款金额高。

如果在经济能力允许情况下,能提前还款选等额本金划算。

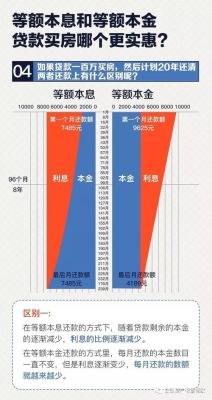

商业贷款等额本息好还是等额本金好?有什么区别?

等额本金和等额本息区别:

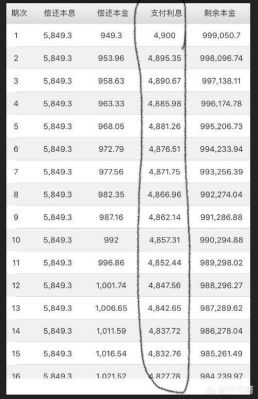

1、计算方法不同:等额本息是指每个月归还的总额度是一样的,也就是本金加利息的数值完成相等;等额本金则是指每个月归还相等额度的本金,而利息则不断的降低。

2、承担利息不同:等额本息采用复利利息,故要比等额本金支付更多的利息。

3、利率不同:等额本息贷款采用的是复合利率计算;等额本金贷款采用的是简单利率方式计算利息。

4、适合人群不同:等额本息每个月的还款额度比较固定,额度不多不少,适合收入相对较低的贷款者;等额本金比较适合事业处于黄金期或接近退休的人群。

5、提前还款不同:等额本息前期每个月还款额度中本金额度少,利息额度多不利于提前还款。等额本金总体需要支付的利息较少但前期的压力比较大。但以后要还的钱是越来越少的,提前还款的话也是很划算的。等额本息计算方法:每月还本付息金额 =[ 本金 x 月利率 x(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]每月利息 = 剩余本金x贷款月利率还款总利息=贷款额*贷款月数*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】-贷款额还款总额=还款月数*贷款额*月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。